Modernisierungskredit

… Es gibt viele gute Gründe, den eigenen Wohnraum zu modernisieren. Vor allem die energetische Sanierung ist in Zeiten des Klimawandels und explodierender Energiepreise wichtiger denn je.

Wichtige Punkte zum Modernisierungskredit in Kürze

Ein Modernisierungskredit stellt die finanziellen Mittel bereit, die benötigt werden, um eine Immobilie wieder auf den neusten Stand zu setzen. Gerade beim Erwerb einer Bestandsimmobilie stehen früher oder später Modernisierungsarbeiten an, für die meist ein durchaus beträchtliches Budget aufgebracht werden muss:

-

Es gibt mehrere Modelle eines Modernisierungskredites. Es kann Teil einer Baufinanzierung, ein zweckgebundener Ratenkredit oder ein Konsumentenkredit zur freien Verfügung sein.

-

Ein Modernisierungskredit ist sowohl für Immobilienkäufer als auch Immobilienbesitzer sinnvoll, sofern das Objekt sanierungs- bzw. renovierungsbedürftig ist.

-

Neben dem eigentlichen Darlehen stehen für die Immobilienmodernisierung verschiedene staatliche Fördermöglichkeiten zur Verfügung. Vor allem die energetische Sanierung wird oftmals großzügig durch die Kreditanstalt für Wiederaufbau (KfW) gefördert.

Optimalerweise lassen sich Interessenten umfassend beraten, welche Art des Modernisierungskredites am besten für den individuellen Zweck geeignet ist und welche Fördermöglichkeiten zur Verfügung stehen. Optimalerweise lassen sich Interessenten umfassend beraten, welche Art des Modernisierungskredites am besten für den individuellen Zweck geeignet ist und welche Fördermöglichkeiten zur Verfügung stehen. Eine Beratung rund um das Thema Energieeffizienz ist besonders sinnvoll, um Modernisierungen so energetisch effizient und nachhaltig wie möglich zu gestalten, Einsparungspotenziale frühzeitig zu erkennen und entsprechende Maßnahmen umzusetzen. Hier unterstützen wir Sie gerne! Zum Beispiel mit unserer Energieeffizienzanalyse, einem Thermografiebericht oder rechtsgültigen Energieausweis.

Was ist ein Modernisierungskredit?

Ein Modernisierungskredit ist eine bestimmte Form des Bankkredits, mit dem die finanziellen Mittel zur Renovierung oder Sanierung von Wohneigentum bereitgestellt werden. Meistens ist diese Darlehensform zweckgebunden, das bedeutet, dass von der Bank verliehene Geld darf ausschließlich für ebenjene Modernisierungsarbeiten verwendet werden. Allerdings gibt es hierzu auch Alternativen, die ohne Zweckbindung auskommen. Auch kann eine Wohnraummodernisierung im Rahmen der Baufinanzierung durchgeführt werden.

Welche Option letztendlich am sinnvollsten ist, hängt vom individuellen Fall ab. Eine Voraussetzung ist zudem, dass die Anschaffungen oder Baumaßnahmen direkt mit dem Haus verbunden sind. Die Installation einer neuen Heizanlage gehört beispielsweise dazu, die Anschaffung von neuen Möbeln hingegen nicht.

Wie funktioniert der Modernisierungskredit?

Es gibt grundsätzlich drei verschiedene Möglichkeiten, wie ein Modernisierungskredit praktisch funktioniert:

- Der ungebunden Ratenkredit: Hierbei nimmt der Kunde bei seiner Bank ein Darlehen auf, das auf den ersten Blick einem ganz klassischen Ratenkredit gleicht. Der Unterschied ist aber, dass dieser Kredit zweckgebunden ist. Das bedeutet, die finanziellen Mittel dürfen tatsächlich nur für Modernisierungsarbeiten verwendet werden, was durch Vorlage von Rechnungen und/oder einem Maßnahmenplan nachzuweisen ist.

- Die Baufinanzierung: Für Immobilienkäufer gibt es die Möglichkeit, Modernisierungsarbeiten über die klassische Baufinanzierung abzuwickeln, da diese vom Zinsniveau her meist günstiger ist als die erstgenannte Variante. Hierbei wird das gesamte Darlehen über einen Grundbucheintrag abgesichert. Damit die Bank das Geld für die Modernisierung in die Baufinanzierungssumme aufnimmt, müssen die geplanten Maßnahmen eine wertsteigernde Wirkung haben.

- Der ungebunden Ratenkredit: In diesem Fall nimmt der Kreditnehmer einen gewöhnlichen Konsumentenkredit auf, der keiner Zweckbindung unterliegt. Dies lohnt sich in der Regel nur dann, wenn die Kreditkonditionen günstiger sind als beim zweckgebundenen Modernisierungsdarlehen bzw. Baukredit.

Für wen ist der Modernisierungskredit gedacht?

Ein Modernisierungskredit richtet sich grundsätzlich an Immobilienkäufer und Immobilienbesitzer. Für Immobilienkäufer stellt sich oft folgendes Szenario dar: Nach langer Suche ist das Traumobjekt endlich gefunden. Größe und Umgebung passen perfekt und eigentlich lässt die neue Heimat keine Wünsche offen. Doch handelt es sich um einen klassischen Altbau, der schon viele Jahrzehnte „auf dem Buckel“ hat. Besonders entscheidend ist auch eine adäquate Energieeffizienz, um keine überhöhten Nebenkosten hinnehmen zu müssen und zudem die Umwelt zu schonen. Hier helfen im Vorfeld zum Beispiel ein thermografischer Bericht oder eine Energieeffizienzanalyse als sinnvolle Grundlagen, um Einsparpotenziale zu erkennen und geeignete Modernisierungsmaßnahmen umzusetzen. Auch ein bedarfsgerechter Energieausweis gibt Auskunft über den energetischen Zustand eines Gebäudes. So kann künftiger Wohnraum auf den neuesten Stand gebracht und gleichsam eine Wertsteigerung erzielt werden.

Doch auch wenn ein Haus bereits seit längerer Zeit bewohnt wird, fallen mit der Zeit zwangsläufig Umbau- und Instandhaltungsmaßnahmen an, für die Immobilienbesitzer ebenfalls auf dieses Finanzierungsmodell setzen können. Für letztgenannte Gruppe kann es zudem lohnend sein, derlei Investitionen vor dem Verkauf der Immobilie zu tätigen, um den potenziellen Verkaufspreis zu erhöhen.

Wann ist ein Modernisierungskredit sinnvoll?

Wie der Name bereits verrät, stellt dieser Kredit die finanziellen Mittel für die Modernisierung von Wohnraum bereit. In diesem Zusammenhang fallen häufig Begriffe wie Renovierung oder Sanierung. Auch wenn diese häufig in einem Atemzug genannt werden, meinen sie nicht dasselbe. Auch Modernisierung bedeutet etwas anderes, auch wenn dies häufig als Überbegriff verwendet wird.

- Renovierung: Hierbei geht es v. a. um die optische Aufwertung des Wohnraums. Ein neuer Anstrich oder die Beseitigung von Gebrauchsspuren auf dem Fußboden sind typische Beispiele hierfür.

- Sanierung: Dieser Begriff meint die Reparatur umfangreicher Schäden wie beispielsweise undichter Dächer oder defekter Heizsysteme. Auch der Ersatz einer mangelhaften Dämmung fällt hierunter.

- Modernisierung: Ein Paradebeispiel hierfür ist die Steigerung der Energieeffizienz durch den Einbau einer neuen Heizung oder die Installation von Photovoltaikanlage auf dem Dach.

Für alle diese Maßnahmen stellt der Modernisierungskredit eine adäquate Finanzierungsform dar.

Was wird mit dem Modernisierungsdarlehen finanziert?

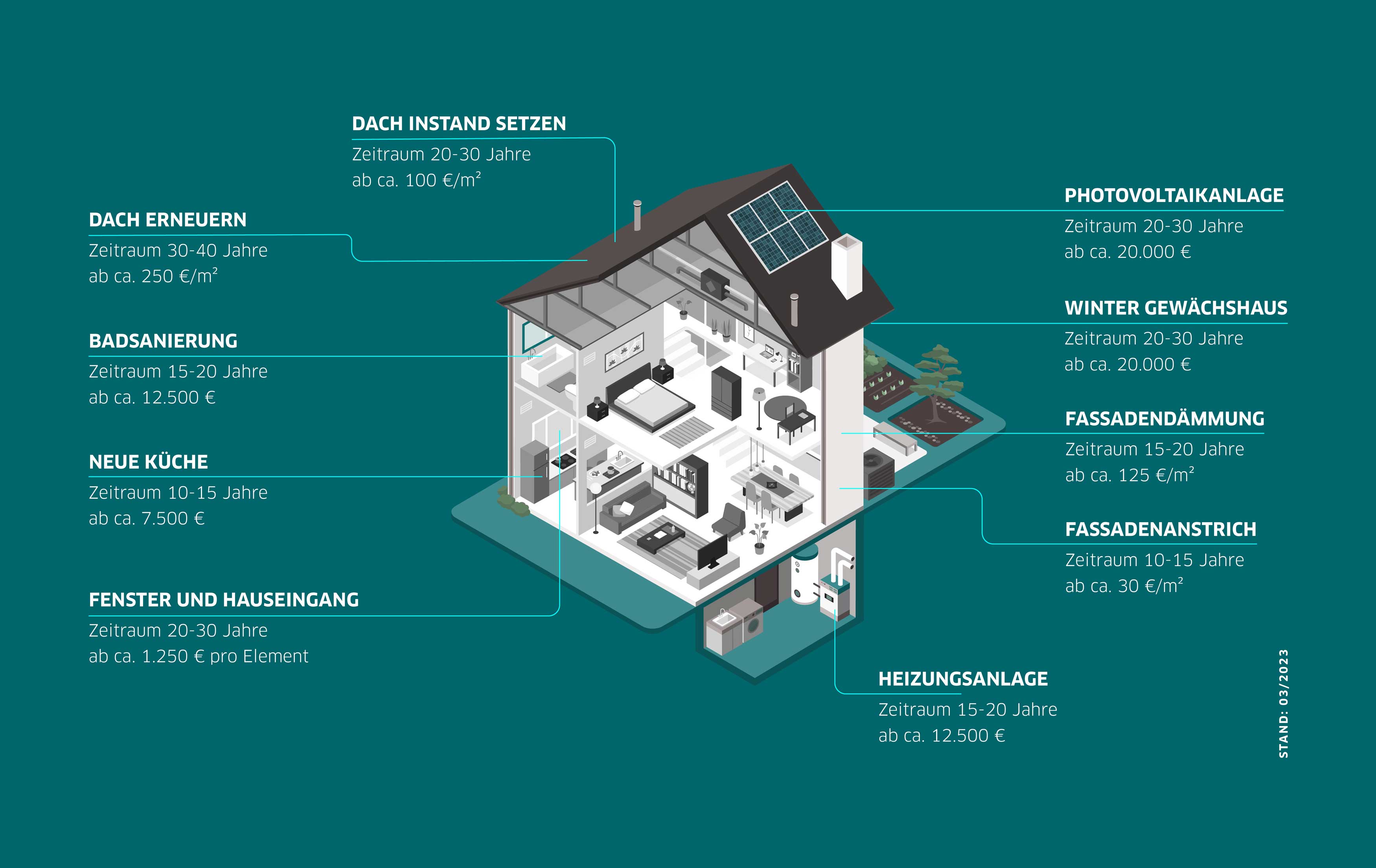

Die Einsatzmöglichkeiten eines Modernisierungskredit sind äußerst vielseitig. Wie bereits im Abschnitt darüber angedeutet, können sowohl Renovierung und Sanierung als auch Modernisierungsmaßnahmen mit diesem Kreditmodell finanziert werden. Gerade bei zweckgebundenen Darlehen hängt es allerdings maßgeblich von der finanzierenden Bank ab, welche Arbeiten anerkannt werden. In den meisten Fällen fallen die folgenden Baumaßnahmen aber sicher in den Verwendungszweck eines Modernisierungsdarlehens:

- Installation neuer Fenster mit besserer Isolation

- Dämmung des Daches sowie der Wände im Rahmen der energetischen Sanierung

- Austausch einer älteren Heizungsanlage gegen ein neueres Modell

- Erneuerung von Küche und Bad

- Installation einer Photovoltaikanlage oder Solarthermie auf dem Dach

- Erneuerung der Bausubstanz bei Altbauten

- Aufrüstung der Haustechnik im Sinne des Smart Home

- Altersgerechte Umbaumaßnahmen

- Erhöhung der Sicherheitsmaßnahmen (Einbruchschutz)

Im Optimalfall klären Kunden im Vorfeld des Kreditantrags ab, ob die geplanten Baumaßnahmen auch wirklich über den Kreditvertrag abgedeckt sind.

Welche Vorteile bietet der Modernisierungskredit?

Welche Vorteile ein Modernisierungskredit mit sich bringt, hängt natürlich auch von der Art und Weise des Kredits ab. Mit einem klassischen zweckgebundenen Ratenkredit beispielsweise lassen sich beträchtliche Summen für diverse Umbaumaßnahmen bereitstellen, ohne dass das Darlehen ins Grundbuch eingetragen wird. Auch ist dieses Modell in der Regel günstiger als ein allgemeiner Ratenkredit ohne Zweckbindung. Eine weitere Besonderheit ist, dass viele Banken den Kreditnehmern die Möglichkeit zu kostenfreien Sondertilgungen einräumen und das sogar bei hundertprozentiger Rückzahlung.

Insgesamt ist die Beantragung eines Modernisierungsdarlehens unkomplizierter als eine Baufinanzierung. Ab einer gewissen Summe lohnt sich aber meistens eher ein Immobiliendarlehen, da es günstiger ist als der Modernisierungskredit. Überhaupt wird ein klassischer Modernisierungskredit meist nur bis zu einer Gesamtsumme von 50.000 EUR vergeben. Nachteilig mag für manche Antragssteller die Zweckbindung sein, da evtl. übrig gebliebenes Geld nicht für andere Investitionen aufgewendet werden darf.

Werden Modernisierungskredite gefördert?

Das Modernisierungskredit selbst wird nicht gefördert, sondern ganz klassisch nach Beantragung durch die Bank vergeben. Für die damit aufgewendeten Modernisierungen gibt es hingegen oftmals staatliche Zuschüsse, sodass die Kreditsumme gegebenenfalls geringer ausfallen kann. Durch die KfW werden beispielsweise sämtliche Modernisierungsmaßnahmen gefördert, die den Energieverbrauch senken und die Effizienz des Wohnraums steigern. Hier können die staatlichen Zuzahlungen beträchtlich sein. Neben der KfW hält auch das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) diverse Förderungen für die energetische Modernisierung bereit. Einige Beispiele hierfür finden sich auf der Website der Bundesregierung1:

- Erneuerbare Energien für Heizungen (z. B. Solarthermie, Wärmepumpen, Biomasseanlagen): 20 bis 45 Prozent Förderung

- Modernisierung der Gebäudehülle (z. B. Austausch von Türen und Fenstern, Dachflächen, Wärmedämmung): 20 Prozent Förderung

- Heizungsoptimierung (z. B. Austausch von Pumpsystemen): 20 Prozent Förderung

- Anlagentechnik (z. B. Optimierung raumlufttechnischer Anlagen): 20 Prozent

Doch auch für den altersgerechten Umbau gibt es gegebenenfalls Zuschüsse. Am besten lässt sich der Antragssteller bei seiner Bank umfangreich über die bestehenden Fördermöglichkeiten beraten. Auch eine Beratung hinsichtlich energetischer Aspekte ist hier sinnvoll: Erfassen Sie mit einem Energieausweis den tatsächlichen Verbrauch Ihres Hauses oder die technischen Gebäudedaten und schaffen Sie eine valide Grundlage für weitere Planungen.

Wie beantragt man einen Modernisierungskredit?

Vor Auszahlung des Modernisierungskredits steht ein mehrstufiger Antragsprozess:

- Finanzierungsanfrage stellen: Hierbei geht es darum herauszufinden, welche Art von Darlehen am besten zum individuellen Bedarf passt. Für Kunden besteht die Möglichkeit, die Anfrage direkt bei einer Bank oder über immo-finanzcheck.de zu stellen. Wir vergleichen dann aus zahlreichen Angeboten und suchen das Beste davon heraus.

- Bedarf festlegen: In diesem Schritt wird analysiert, wie viel Geld der Kunde wirklich für die Modernisierung benötigt. Optimalerweise lässt man sich hierbei von einem Experten beraten, der konkrete Baumaßnahmen entsprechend beziffert.

- Angebot auswählen und Kreditantrag stellen: An den besten Anbieter wird dann der Kreditantrag gestellt, dem sämtliche Unterlagen (Selbstauskunft, Maßnahmenplan zur Modernisierung, Gehaltsnachweise) beizufügen sind.

- Fördermöglichkeiten prüfen: In Zusammenarbeit mit der Bank gilt es zu prüfen, welche staatlichen Förderungen im konkreten Fall abrufbar sind.

Online-Beratung durch immo-finanzcheck.de

Ein Modernisierungskredit versetzt Kunden in die Lage, ihren Wohnraum umfassend aufzuwerten. Ob eine bereits bestehende Immobilie oder ein neues Objekt: Oftmals sind kostspielige Umbaumaßnahmen nötig, um die Wohnlichkeit zu erhalten und Erhaltungs-/Nebenkosten auf einem wirtschaftlichen Niveau zu halten. immo-finanzcheck.de unterstützt Kunden mit der langjährigen Erfahrung, den perfekten Modernisierungskredit zu erhalten.

Ein Anruf genügt und wir melden uns innerhalb von 24 Stunden zurück. In einem ersten Telefonat klären wir wichtige grundlegende Fragen zum Modernisierungskredit. Die Beratung erfolgt via Videokonferenz oder Telefon, sodass sich unsere Kunden den Anfahrtsweg sparen können. Während der gesamten Zeit, von der Anfrage bis zum Abschluss steht jederzeit ein Berater zur Verfügung, der durch den gesamten Prozess begleitet und alle Fragen kompetent beantwortet.

Fazit: Ein Modernisierungsdarlehen ist eine zeitgemäße Möglichkeit, um eine Immobilie technisch und vor allem energetisch aufzuwerten und damit die Wohnqualität und Wertigkeit nachhaltig zu steigern. Sowohl für Käufer als auch Eigentümer lassen sich mit dieser Finanzierungsform ausreichend Kapital bereitstellen, um alle Modernisierungsmaßnahmen in guter Qualität durchführen zu können. Gerade im Bereich der energetischen Sanierung stehen zahlreiche staatliche Förderungen bereit, die unbedingt abgerufen werden sollten.

Heute noch eine unverbindliche Finanzierungsanfrage stellen.